Реестр векселей

Оглавление

Журнал «Ценные бумаги», № 1 (январь), 2010 г.

Реестр векселей

А.А. КИЛЯЧКОВ,

к.т.н., с.н.с. начальник отдела

ОАО «ТНК-ВР Менеджмент»

Есть ряд рисков, которые минимизируются путём организации правильной и эффективной работы по ведению реестра векселей. В частности, к ним относится операционный риск, который представляет собой предъявление к погашению вексельных обязательств на сумму, отличающуюся от запланированной к оплате. Для минимизации этого риска необходимо организовать строгий учёт выпущенных векселей, позволяющий на любой день определить объём вексельных обязательств, которые могут быть предъявлены к оплате. Поэтому исключительно важным элементом вексельной программы является специальное программное обеспечение, обеспечивающее учёт выпущенных векселей.

Требования к программному обеспечению процедуры ведения реестра

Программное обеспечение ведения реестра векселей должно отвечать некоторым общим и частным требованиям. Из общих требований необходимо упомянуть следующие:

- целостность информации. Реестр должен содержать полную и непротиворечивую информацию, необходимую для корректного функционирования вексельной программы;

- безопасность информации. Несанкционированный доступ и изменение информации в реестре должно быть исключено. Доступ в систему ведения реестра предоставляется ограниченному кругу лиц.

Необходимо осуществлять регулярное резервное копирование информации и её хранение в течение достаточно длительного времени, что позволяет восстанавливать данные в случае возможных сбоев, их несанкционированного изменения или потери.

Этим требованиям удовлетворяют существующие платформы системного программного обеспечения (Oracle Server, Microsoft Server), которые позволяют автоматически реплицировать базы данных, создавать резервные копии, восстанавливать данные при повреждениях и т.п.

Помимо общих можно сформулировать частные требования, которые обусловлены спецификой решаемой задачи, связанной с обеспечением функционирования вексельной программы:

- максимальная автоматизация процедуры учёта выпуска, обращения и погашения векселей. Выпуск значительного количества векселей приводит к необходимости обработки большого количества информации. На один вексель при его учёте в базе данных приходится одна запись. Первичный ввод одной записи занимает от 5 до 15 минут, ввод дополнительной информации, описывающей жизненный цикл векселя (передача первому векселедержателю, приём к погашению, обременение, оплата и т.п.),

- 3–5 минут. При выпуске в течение месяца 600 векселей и при таком же количестве векселей, принимаемых к погашению, получается, что за месяц тратится от 10 до 25 человеко-дней только на работу с информацией. Поэтому если максимально не автоматизировать работу с базой данных, то придётся увеличить штат сотрудников вексельного подразделения, что неизбежно приведёт к снижению эффективности всей программы. Максимальная автоматизация должна обеспечивать возможность однократного ввода информации, программную проверку вводимой информации по контрольным точкам и интерфейс программы ведения базы данных с другими программами, например SAP R3, для подготовки служебных записок на оплату предъявленных векселей;

- многопользовательский доступ. Учитывая значительные трудозатраты, связанные с вводом информации в реестр, необходимо обеспечить доступ к этому процессу нескольким лицам. При этом вся информация должна храниться в одном месте, в базе данных на сервере. К этому реестру должны иметь доступ те лица, которые вводят информацию о выпущенных векселях, а также те, кто принимает векселя к погашению, и те, кто готовит отчёты и планирует предстоящие затраты на оплату векселей;

- однократный ввод информации. Данные в реестр должны вводиться однократно, а затем использоваться как в системе управления вексельной базой данных, так и в других программных комплексах, применяемых при реализации вексельной программы. При этом необходимо обеспечить автоматизированный контроль вводимой информации по различным признакам;

- дружественный интерфейс. Специалистам вексельного отдела постоянно приходится обращаться к реестру с различными запросами. Если общение с реестром не будет дружественным, то работа с программой будет крайне утомительной;

- гибкая, изощрённая и настраиваемая система отчётов. В процессе реализации вексельной программы постоянно требуется осуществлять анализ её параметров: какие векселя выпущены, когда и в какие сроки они должны быть оплачены, кому и когда они были переданы, по каким договорам осуществлялись вексельные расчёты и т.д. При этом могут потребоваться различные формы отчётов. Это могут быть и стандартные отчёты, формируемые периодически, а могут быть и уникальные, разовые. Гибкая система отчётов позволяет получить в разумные сроки и в приемлемом виде отчёт по любому составу запрашиваемой информации в произвольной форме.

При ведении реестра векселей необходимо соблюдение определённых правил, называемых дисциплиной ведения реестра. Изложим основные требования этих правил, которые следует соблюдать при вводе данных:

- информация о выпущенных векселях должна быть введена в реестр в течение нескольких часов после передачи векселей первому держателю. Данное требование обусловлено тем, что некоторые векселя могут быть выпущены со сроком оплаты «по предъявлении». В результате они могут быть предъявлены буквально на следующий день. Если информация о выпущенных векселях не будет введена в реестр к этому времени, возникнет риск неидентификации достоверного векселя, предъявленного добросовестным векселедержателем. Это несёт репутационные риски для компании;

- информация о движении векселя (приём векселя к погашению, оплата векселя, обременение векселя какими-либо обязательствами и т.п.) должна вводиться в реестр в течение 10–15 минут. Выполнение данного требования необходимо для того, чтобы минимизировать риск предъявления «зеркальных» векселей, когда практически одновременно предъявляются два векселя: один подлинный, а второй, имеющий те же вексельные признаки, но фальшивый. Если информация о предъявлении первого векселя не будет введена в реестр;

- в реальном режиме времени, то повышается риск принять к оплате фальшивый вексель;

- запросы к системе о состоянии вексельных обязательств (отчёт о выпущенных векселях) должны выполняться за несколько минут. Это обусловлено чисто психологическими причинами: выполняя оперативную работу по ведению вексельной программы, тяжело ждать реакцию от компьютера в течение большего времени;

- каждая запись должна быть подтверждена документально. Информация о том или ином изменении в состоянии векселя может и должна быть исполнена только при наличии документа. Никакие заверения и обещания не должны приниматься в расчёт;

- необходимо вести архив документации, желательно в электронной форме. В процессе реализации вексельной программы постоянно требуется информация о тех или иных векселях: основание для их выпуска, кто предъявил их к оплате и т.п. Конечно, эти документы хранятся в бухгалтерии, но они находятся в общем хранении; их поиск и копирование сопряжены со значительными трудозатратами. Поэтому удобно, когда вексельное подразделение имеет свой оперативный архив и учёт.

Ведение реестра выпущенных векселей следует осуществлять в дополнение к системе бухгалтерского учёта. Причём система учёта векселей отличается от системы бухгалтерского учёта. В частности, нет принципа двойной записи, при кото-рой осуществляется двойное непрерывное отражение операций, одновременно и на одинаковую сумму по дебету одного счёта и кредиту другого. Каждому векселю в реестре сопоставляется одна запись, содержащая всю информацию, существенную для описания состояния этого векселя. Обобщение информации, содержащейся во всех записях, даёт полное представление о состоянии вексельной программы.

Рассмотрим состав информации о собственных вексельных обязательствах компании, содержащейся в одной записи.

Обязательные вексельные параметры

По каждому векселю реестр должен содержать информацию об обязательных вексельных признаках. Эти параметры в совокупности являются юридическим «паспортом» векселя, однозначно характеризующим вексель. К обязательным вексельным признакам относятся, кроме слова «вексель», включённого в текст вексельного обязательства:

- наименование векселедателя,

- название первого векселедержателя,

- вексельная сумма,

- дата выпуска,

- дата гашения,

- место гашения,

- наименование плательщика по векселю (для переводного векселя).

Параметром, который физически однозначно определяет вексель, является номер его бланка. Этот параметр не является обязательным вексельным реквизитом, но его использование очень удобно при работе с векселями, при организации программного обеспечения ведения реестра векселей, при их поиске и т.п. Поэтому к нумерации бланков векселей следует относиться с должным вниманием, а именно: нумерация должна быть сквозной вне зависимости от тиража вексельных бланков, номера бланков не должны повторяться. Если какие-либо бланки векселей окажутся испорченными в процессе их оформления, нумерация не пересматривается, а бланки списываются за соответствующими номерами. Поэтому номера бланков векселей необходимо проставлять типографским способом при их изготовлении.

В некоторых случаях можно использовать серию векселя. Например, при реализации вексельной программы ТНК финансовые векселя имели серию «Ф». Данный параметр не является обязательным и используется для удобства во внутренней работе, например для учёта выпущенных векселей по программам выпуска.

Временные параметры, характеризующие вексель и его жизненный цикл

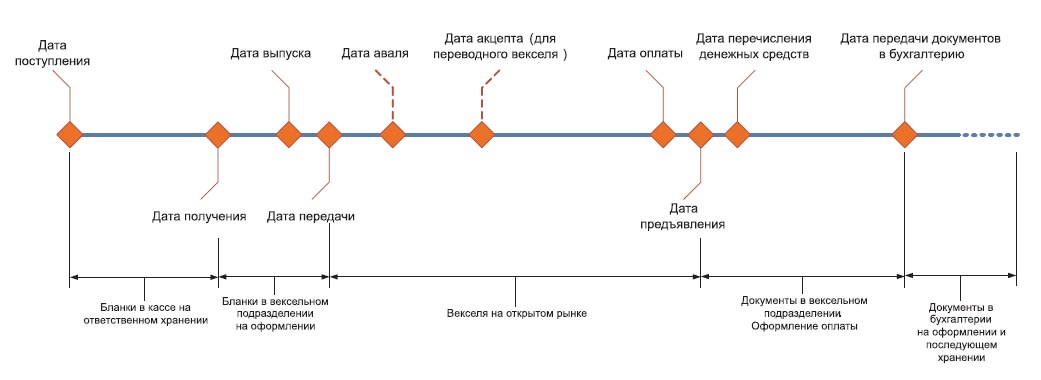

- Дата поступления бланка векселя из типографии в компанию и/или дата передачи бланка векселя на ответственное хранение в бухгалтерию как документа строгой отчётности. Обычно эти даты совпадают, т.к. бланки векселей, полученные из типографии, в тот же день должны быть переданы по акту приёма-передачи на ответственное хранение в специально оборудованное помещение. Наиболее естественным местом для этого является касса бухгалтерии.

- Дата получения бланка векселя из бухгалтерии и передачи его в вексельное подразделение для проведения операций по оформлению векселя и последующей передачи его первому векселедержателю. С этой даты ответственность за сохранность бланка несут специалисты вексельного отдела.

- Дата выпуска векселя. Это один из обязательных вексельных параметров, проставляемых на векселе.

- Дата передачи векселя первому векселедержателю. Данная дата совпадает с датой на акте приёма-передачи векселя, обозначает день, когда вексель физически перешёл к первому векселедержателю.

- Дата оплаты. Один из обязательных вексельных параметров, указанный на векселе. Он определяет дату, ранее которой вексель не может быть предъявлен к оплате. В реестре данный параметр указывается в формате даты. Даже если на векселе он указан словами, в базе данных его необходимо указать в формате даты. Например, «оплата по предъявлении» обозначается в реестре как дата выпуска векселя; «по предъявлении, но не ранее …» – указывается дата, ранее которой вексель не может быть предъявлен к оплате, и т.п. В комментариях указывается точная формулировка даты оплаты, указанная на векселе.

- Дата предъявления. Данная дата совпадает с датой на акте приёма-передачи векселя и указывает на день, когда вексель был предъявлен последним векселедержателем к погашению. При погашении векселя дата предъявления не может быть меньше даты оплаты. При досрочном выкупе данная дата меньше даты оплаты.

- Дата перечисления денежных средств информирует о том, когда денежные средства были реально перечислены. Используется для справочных целей.

- Дата авалирования. Проставляется в случае авалирования векселя третьего лица. Данная дата указывает на момент возникновения вексельных обязательств, обусловленных авалированием векселя.

- Дата акцепта. Проставляется на переводном векселе в случае, когда в векселе третьего лица плательщиком по векселю указана наша компания и мы согласны с этим платежом. Дата указывает на момент возникновения вексельных обязательств.

- Дата передачи документов в бухгалтерию. Документы о выпуске векселей и их погашении должны передаваться в бухгалтерию по акту приёма-передачи. Информация, указанная в этом поле, позволяет оперативно определить местонахождение оригиналов документов. Данный параметр необходим для того, чтобы снизить риск несанкционированного оформления вексельных обязательств, а также для внутреннего учёта и отчётности перед аудиторами.

Временные параметры, характеризующие жизненный цикл векселя, позволяют отследить движение векселя, что наглядно изображено на рис. 1.

Рис. 1. Временные параметры, характеризующие жизненный цикл векселя

Стоимостные характеристики векселей

Вексельная сумма. Один из обязательных вексельных параметров, указанный на векселе. Информирует о сумме, которая должна быть выплачена при предъявлении векселя к погашению.

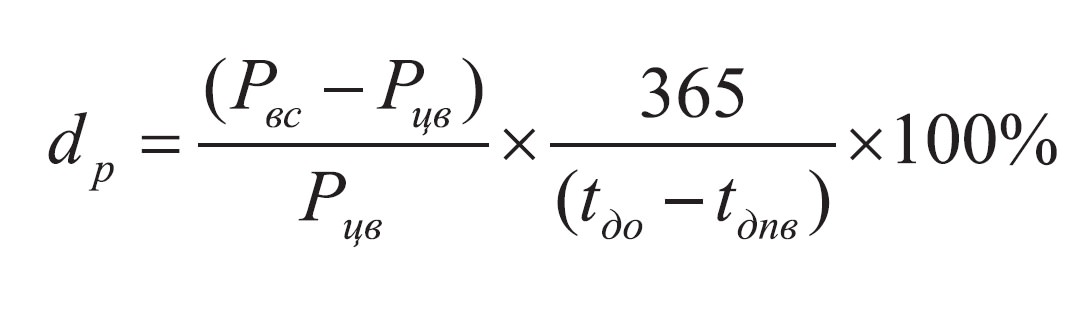

Цена выпуска. Цена, по которой вексель передаётся первому векселедержателю. Для товарного векселя она совпадает с вексельной суммой, а для финансового – меньше. Разность между вексельной суммой и ценой выпуска называется дисконтом. Он определяет доходность, с которой вексель размещается компанией-эмитентом. Формула для вычисления доходности размещения имеет следующий вид:

где

dр – доходность размещения векселя на рынке (в годовых процентах),

Рвс – вексельная сумма, Рцв – цена выпуска, tдо – дата оплаты,

tдпв – дата передачи векселя первому векселедержателю.

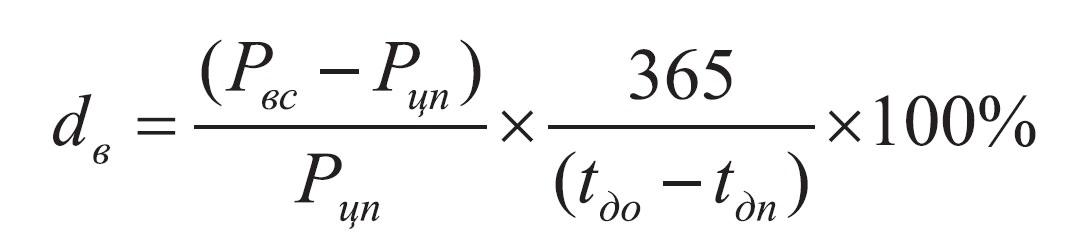

Цена погашения. Денежная сумма, выплаченная по предъявленному векселю. Если вексель предъявляется к оплате по сроку, то цена погашения совпадает с вексельной суммой. Если компания-эмитент проводит на вексельном рынке активные операции и досрочно выкупает свои векселя, то цена погашения меньше вексельной суммы. Доходность операции по выкупу векселя вычисляется по формуле:

где

dв – доходность досрочного приобретения векселя на рынке (в годовых процентах),

Рвс – вексельная сумма, Рцп – цена погашения, tдо – дата оплаты,

tдп – дата предъявления (дата досрочного выкупа векселя).

Валюта векселя. Оплата векселей компаний-резидентов осуществляется в рублях РФ. Хотя валюта вексельной суммы может быть отличной от валюты РФ, но платёж всё равно должен быть произведен в рублях по курсу ЦБ РФ на дату оплаты.

Субъекты вексельных отношений

В текстовых полях реестра указываются субъекты вексельных отношений. Перечень их имеет следующий вид:

Векселедатель. Если в компании ведётся реестр только собственных векселей, то указание этого параметра представляется лишним. Однако если речь идёт о вексельных обязательствах, то данный параметр является необходимым, на-пример, в случае, когда происходит авалирование векселя или акцепт переводного векселя.

Первый векселедержатель. Один из обязательных вексельных параметров, указанный на векселе. Указывает на лицо, которому был передан вексель.

Предъявитель векселя. Как правило, предъявителем является последний векселедержатель, право собственности которого на вексель доказывается непрерывной цепочкой индоссаментов. Последний индоссамент может быть как именным, так и предъявительским («на предъявителя», «платить предъявителю векселя» и т.п.) или бланковым, когда на индоссаменте проставляется только подпись и печать индоссанта (предыдущего векселедержателя).

Авалист. В этом поле указывается лицо, которое выступило поручителем за выданные нашей компанией вексельные обязательства.

Акцептант. В случае выпуска переводного векселя в этом поле необходимо указать наименование лица, на которое переводится платёж по векселю. В случае акцепта векселя акцептант соглашается с необходимостью платежа по векселю и осуществляет платёж.

Прочая информация

Распоряжение. Текстовое поле, в котором указывается номер и дата подписания договора, в результате исполнения которого возникли вексельные обязательства компании. В этом же поле указывается номер приказа, на основании которого были выпущены векселя. Данная информация необходима при осуществлении проверок вексельного подразделения как со стороны внутреннего аудита, так и внешними контролирующими органами.

Комментарии. Любая другая информация, которая считается существенной для данного векселя.

В заключение отметим, что правильно поставленный учёт векселей является залогом успешного выполнения вексельной программы компании.

Похожие новости

Издательство «ИНТЕКРИМ-ПРЕСС» и журнал «БСМ» поздравляют вас с профессиональным праздником – Всероссийским днём инкассатора!